La RTC résume en un simple acronyme toute l’ambition des directions financières en matière de Record to Report : une comptabilité générale et analytique fluide, arrêtée mensuellement, et un processus de consolidation simplifié avec un reporting instantané.

Les bénéfices attendus sont connus. Il s’agit de réduire les délais et les coûts de production de l’information, d’intégrer les systèmes pour améliorer la piste d’audit et la cohérence des données.

L’idée n’est pas nouvelle, cela fait plus de 30 ans que l’on tente d’atteindre ces objectifs au travers de projets Lean Accounting ou Fast Close ; beaucoup de groupes clôturent aujourd’hui en quelques jours seulement. Toutefois, avec la RTC, c’est la première fois que le processus de consolidation et de reporting est bousculé à ce point et c’est en cela que la démarche est intéressante.

Voici les 3 leviers qui vous permettront de mettre en place une démarche RTC, tout en créant de l’agilité :

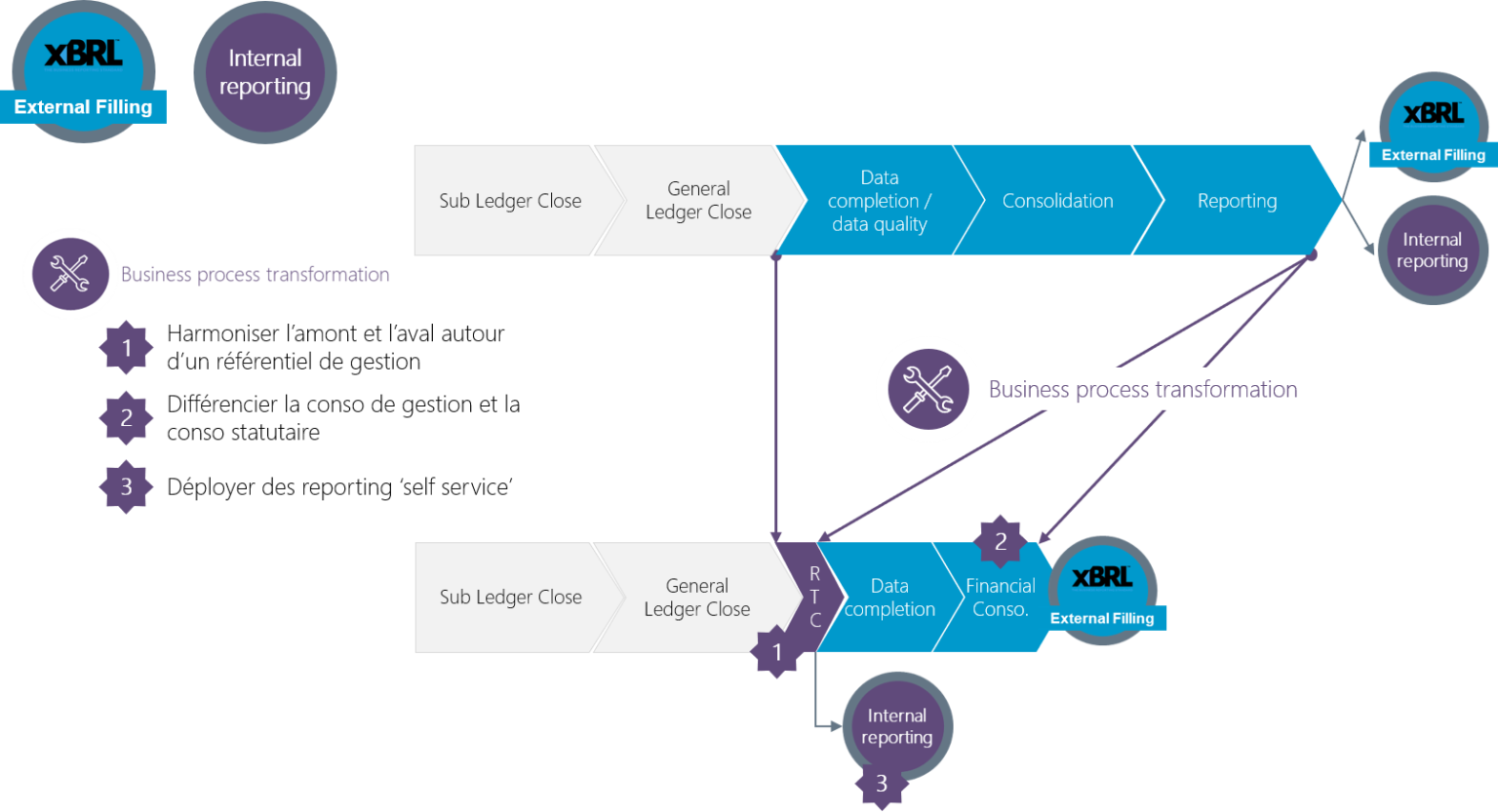

- Harmoniser l’amont et l’aval autour d’un référentiel de gestion

- Différencier la consolidation financière et la consolidation de gestion

- Déployer des reporting en libre-service

Harmoniser l’amont et l’aval autour d’un référentiel de gestion

Les outils transactionnels et décisionnels sont encore très éloignés dans leur contenu. Cela génère :

- Des interfaces complexes : La solution ? Utiliser un référentiel de gestion commun à l’ensemble de l’organisation. On se donne ainsi la possibilité de passer d’un univers à l’autre de manière plus souple ce qui permet une cohérence des modèles. Par exemple un plan de comptes local qui s’imbriquerait dans le plan de comptes du groupe, ou des centres de coûts qui, une fois agrégés, reflèteraient la chaîne de valeur.

- De la saisie manuelle : La solution ? Sortir toutes les notes annexes du processus de RTC. L’objectif est de produire rapidement des éléments clés pour la gestion, par exemple, ceux qui contribuent au résultat opérationnel ou au Cash-Flow disponible. Exit donc l’analyse des impôts différés, la réévaluation en juste valeur des actifs financiers ou des provisions pour retraite. Mais à l’inverse, automatiser la génération du Cash-Flow disponible en intégrant la notion de variation des immobilisations dans la comptabilité générale, par exemple à partir du module de gestion des immobilisations.

- Des contrôles qualité nombreux et des workflows de validation : La solution ? A partir du moment où la comptabilité fournit une clôture de qualité, il n’est plus nécessaire de prévoir des corrections manuelles dans l’outil de consolidation. La bonne pratique reste encore de clôturer la comptabilité dans le grand livre plutôt que dans le reporting. Bien sûr, on ne peut pas exclure des allers/retours, mais grâce à un temps de chargement et de consolidation des données ne dépassant pas quelques minutes et deux ou trois clics, alors il devient plus simple de passer les dernières écritures dans le grand livre.

Différencier la consolidation financière et la consolidation de gestion

Depuis les années 80/90, il est systématiquement conseillé d’unifier les consolidations statutaires et de gestion. Pour autant, cela ne veut pas dire qu’il faille les mettre sur le même plan et leur faire porter les mêmes contraintes.

Par exemple, une consolidation de gestion ne nécessite pas obligatoirement le traitement automatique des sociétés mises en équivalence, la consolidation financière ne nécessitent pas d’être produite en 3 jours.

Le fait de différencier les deux besoins, tout en gardant une articulation forte, va permettre de remettre l’analyse du métier au centre et de donner des marges de manœuvre au contrôle de gestion. Il n’est pas utile de parler de séparation ici, simplement de différenciation.

La consolidation de gestion sert avant tout à analyser la performance, à diffuser en interne les indicateurs clefs et à alimenter les tableaux de bord. Elle a besoin :

- De nombreuses dimensions d’analyse, de clés d’allocation

- De flexibilité dans le modèle de données

- D’être produite en temps réel, tous les mois

- De comparatifs avec les phases prévisionnelles

Elle n’a cependant pas besoin d’être exhaustive et peut se concentrer sur des éléments comme le résultat opérationnel, le Cash-Flow disponible ou les principales entités opérationnelles.

Quant à la consolidation financière, elle sert à la communication externe (avec les actionnaires par exemple), aux opérations de financement et de restructurations ou de fusion-acquisitions. Elle nécessite :

- D’être exhaustive (Statement of Comprehensive Income, périmètre juridique complet)

- D’inclure des analyses détaillées des postes financiers (dettes, locations longues durées…) et des impôts courants et différés

- D’inclure toutes les notes annexes aux états financiers, et donc de traiter une grande hétérogénéité d’information (justes valeurs, hors bilan, analyses extra comptables)

Il est tout à fait possible d’harmoniser les deux processus, de les articuler totalement et automatiquement, tout en les faisant porter par deux cycles de reporting distincts.

Déployer des reporting en libre-service

En travaillant sur les deux premiers volets, certains groupes ont déjà réduit drastiquement les délais. Mais sur le dernier kilomètre, la production des rapports en libre-service, il est encore très rare de voir les directions financières changer de braquet. Il y a là un problème aigu de conduite du changement.

Or il est inutile de faire du RTC si ensuite il faut une semaine pour compiler des centaines de tableaux dans un fichier pour les envoyer par mail. Pour lever les derniers blocages, il faut mettre en œuvre des outils de reporting ergonomiques avec :

- La possibilité de télécharger les tableaux en ligne

- Des notifications en cas de mise à jour des données

- La possibilité de commenter

Mais surtout, il faudrait s’appuyer sur un référentiel de gestion partagé et sur des modèles de données simplifiés, autorisant le drag & drop et le drill through.

Certains de ces outils existent déjà. Mais les organisations ont du mal à accepter l’idée que les rapports doivent être simples à utiliser par des non-experts pour être en libre-service. Or il y a bien un besoin de revoir et de simplifier le contenu même de certains reporting pour atteindre l’objectif de libre-service.

En mettant en œuvre une approche RTC vous tirez profit des investissements réalisés en amont.

Vous bénéficiez totalement des efforts faits pour clôturer rapidement la comptabilité générale et analytique en adoptant une approche Real Time Consolidation de ces données. Vous réduisez vos délais et vos coûts tout en renforçant la linéarité des processus comptables. La clôture mensuelle devient routinière et repose presque intégralement sur le service comptabilité, il n’y a plus d’aller-retour avec le système de reporting

En articulant différemment consolidation financière et de gestion, vous remettez le business au centre avec une diffusion plus large et plus rapide des informations sur ce périmètre et un accent mis sur les indicateurs financiers orientés business (working capital, capex, operating profit…). L’articulation avec des reporting plus opérationnels comme les ventes par exemple, est renforcée, et vous pouvez vous appuyer sur une granularité plus fine pour les données de gestion.

En conclusion, avec la RTC, le contrôle de gestion retrouve ses lettres de noblesse. Il commente et analyse les résultats avec les patrons d’activité plutôt que de compiler des tableaux et tous les acteurs partagent la même information en même temps.